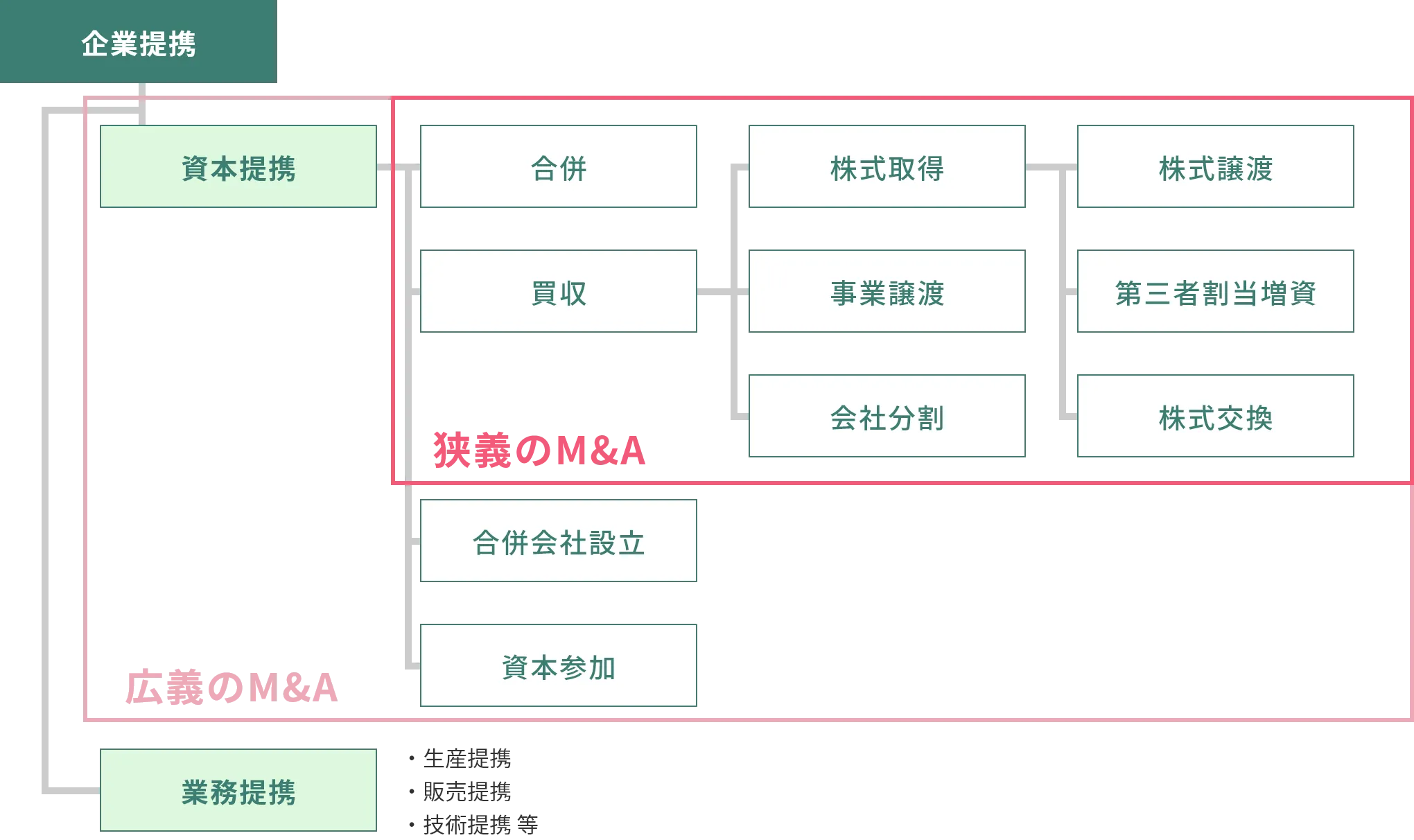

M&Aについて

M&Aとは?

M&A(エムアンドエー)は英語のMergers(合併) and Acquisitions(買収)の略です。つまり、M&Aとは、複数の企業を一つの企業に統合したり、ある企業が他の企業の株式や事業を買い取ったりする事(買収)をいいます。

M&Aのメリット・デメリット

| スキーム | 項目 | 売手 | 買手 |

|---|---|---|---|

| 株式譲渡 | メリット |

|

|

| デメリット |

|

| |

| 事業譲渡 | メリット |

|

|

| デメリット |

|

|

M&Aのステップ

1

検討・準備

個別相談・秘密保持契約の締結

M&Aアドバイザーとの個別面談とアドバイザリー契約の締結から始まります。

各種資料のご提供・企業価値算定

売り手経営者はM&Aに必要となる決算書等の資料を提出し、M&Aアドバイザーはそれらの資料と経営者との面談でのヒアリング内容をもとに企業価値を算定します。

アドバイザリー契約の締結

正式にM&Aアドバイザーとして就任し、譲り先候補企業を探し始めます。

2

打診・交渉

匿名での打診を開始(譲渡先候補企業)

情報漏洩がないように、まずは簡易な売却情報が掲載されたノンネームシートでの提案を行います。

詳細資料を譲渡先候補企業へ開示(承諾後)

買い手が興味を示したら、ネームクリアの確認を売り手に対して行います。売り手からネームクリアの確認が取れたら、M&Aアドバイザーは会社名や財務情報等の重要情報を渡し、買い手側で検討に入ります。

トップ面談の実施

買い手側が買収への興味を示し、双方先に進めたいということであれば、経営陣同士のトップ面談を行います。トップ面談では、双方質問をしあい、経営方針等に関する疑問を解消しあいます。

条件交渉・追加資料の提供

トップ面談にて解決できていない問題点があった場合、追加資料をご提供いただき、条件のすり合わせを行います。

3

調整・契約

意向表明・基本合意契約書の締結

買い手より、買収方法、買収金額等の提案条件が書かれた資料を提出します。

売り手がその内容に合意した場合、双方で合意している条件等が明記された基本合意契約書を締結します。

デューデリジェンスの実施・最終条件の調整

基本合意が締結されたら、買い手サイドの会計士や弁護士によるデューデリジェンスを行い、リスクの洗い出しやそのリスクの解消方法等を調査します。それもって最終的に当該M&Aを実行するかしないか、あるいは条件面の再交渉に入るかの判断を行います。

譲渡契約書の締結

これらの一連の作業が無事終了し、取締役会や株主総会での承認が得られ、買い手売り手共に、最終的にM&Aを実行することが決定した後は、最終条件や内容を取り決めた「譲渡契約書」を締結し、クロージングを実施します。

M&Aの成立(譲渡の実行)

譲渡契約締結後、譲渡日までに売り手は譲渡対価を受領し、譲渡日をもってクロージングとなります。

契約書(資料)について

秘密保持契約書(NDA)

秘密保持契約を締結することで、双方に守秘義務(秘密保持義務)が発⽣し、秘密情報の漏洩リスクを軽減できます。

これは契約書に取引先や顧客情報の流出や、ライバル企業への企業秘密漏洩が起こった場合に、相⼿⽅へ損害賠償を求めることを明⽰しており、相⼿の⾏動をけん制することができるからです。

情報漏洩のリスクから⾝を守るためには、なによりも早く、情報開⽰を⾏う前に締結する必要があります。

ノンネームシート(NN)

ノンネームシートとは、機密保持契約を結び、譲受候補企業に詳細情報の開示をする前段階で、譲渡検討企業の概要を会社名が特定されない程度の匿名された内容でまとめた資料のことをいいます。

これらはM&A取引の最初の段階で、譲渡検討企業に対する譲受候補企業の初期的な関心度合いを確認するために使用します。ノンネームシートを使用することで、詳細情報の開示をする譲受候補企業を絞り、情報漏洩のリスクを軽減します。

アドバイザリー契約(FA)

アドバイザリー契約とは、当社が買手および売手と締結する契約であり、業務に関するアドバイスを得るために結ぶ業務委託契約の一種です。

M&Aの領域では、売り側または買い側が仲介会社・アドバイザリー会社から売買成立のための助言や提案を受けることを目的として契約を交わします。

業界では、「アド契約」や「FA(Financial Advisory)契約」などとも呼ばれています。

契約形態は、大きく分けて「専任契約」と「非専任契約」があります。

基本合意書(LOI)

LOIとは、最終契約の締結にいたる前の協議の途中で締結される、いくつかの基本的な事項について定めたものです。

最終的な合意を定めるものではないため、取引内容に関する合意がなされていたとしても、それはその時点における仮の合意事項になります。

その内容は、案件の個別具体的な事情にもとづいて決定され、LOIが締結された状況に応じて、その内容のレベルもかなり異なってきます。

最終的な合意に限りなく近いものもあれば、その後の交渉によって大きく変更される可能性もあることを前提として、その時点における当事者間の理解を確認するに過ぎないものもあります。

また、具体的な内容や明確な規定、法的拘束力などが定められていることもあれば、協議開始の意志を確認するにとどまることもあり、様々です。

譲渡契約書(DA)

最終契約書(Definitive Agreement = DA)というのは、そのような名称の契約書があるわけではなく、M&Aにかかる正式かつ最終的な契約書のことです。最終契約は基本合意後に行われる買収監査(デューデリジェンス)や対象企業に関する分析の結果、譲受側の譲受の意思が確定し、また譲渡価額の合意がされたときに締結します。最終契約は、M&Aに関する最終的な意思を双方が確認しあったものなので、法的な拘束力があります。つまり、この契約後にどちらかの理由により破棄される場合には、解約の申出を受けた当事者は相手に損害賠償請求することが可能です。そのため、最終契約締結前には、十分なM&Aについての検討が必要となります。

手数料(完全成功報酬)

M&Aが無事に完了したタイミングで、成功報酬をいただいています。算出方法は料金率が変わるレーマン方式となります。

当社の報酬表は、多くの地域金融機関や会計事務所でそのまま使用されており、中堅・中小企業のM&Aにおける標準的な手数料体系になっていますので、安心してご相談ください。

※最低手数料は500万円になっており、売上高や収益性によって変更となる可能性がございます。

※譲渡する側の手数料は譲渡金額 5,000万円以上の場合のみ発生します。

| 譲渡企業の時価総資産額(営業権を含む) | 手数料率 |

|---|---|

| 5億円以下の部分 | 5% |

| 5億円超 10億円以下の部分 | 4% |

| 10億円超 50億円以下の部分 | 3% |

| 50億円超 100億円以下の部分 | 2% |

| 100億円超の部分 | 1% |